Le consommateur doit choisir entre le prix et la qualité.

Photo : Radio-Canada / Bert Savard

Des consommateurs canadiens ressentent une certaine angoisse par rapport aux perspectives économiques des prochains mois. L’inflation reste élevée, les taux d’intérêt aussi. L’incertitude plane quant à l’ampleur de la récession qui s’annonce. Et la dégringolade boursière rend les investisseurs nerveux.

Pour traverser cette tempête, Ying Xue Xiang affirme que son conseiller financier lui a suggéré d’investir dans un certificat de placement garanti – pour pouvoir compter sur un rendement plus sûr.

Mais c’est trop bas, ça nous rapporte environ 3 %, donc avec l’inflation en ce moment, qui est plus élevée, on perd du terrain

, explique la résidente de Toronto, qui espérait prochainement acheter une propriété avec son conjoint.

« C’est un peu difficile de penser à l’avenir en ce moment à Toronto. »

Bien qu’ils se considèrent comme chanceux d’avoir de bons emplois, l’inflation ronge leur budget. Leur loyer a grimpé de 350 $ par mois, une hausse de 11 %. Le couple a décidé de limiter ses sorties et de changer d’épicerie pour acheter des aliments moins chers.

Devant l'inflation, Ying Xue Xiang et son conjoint limitent leurs sorties au restaurant et tentent d'économiser le plus possible à l'épicerie.

Photo : Ying Xue Xiang

Pourquoi les Ontariens sont-ils plus optimistes?

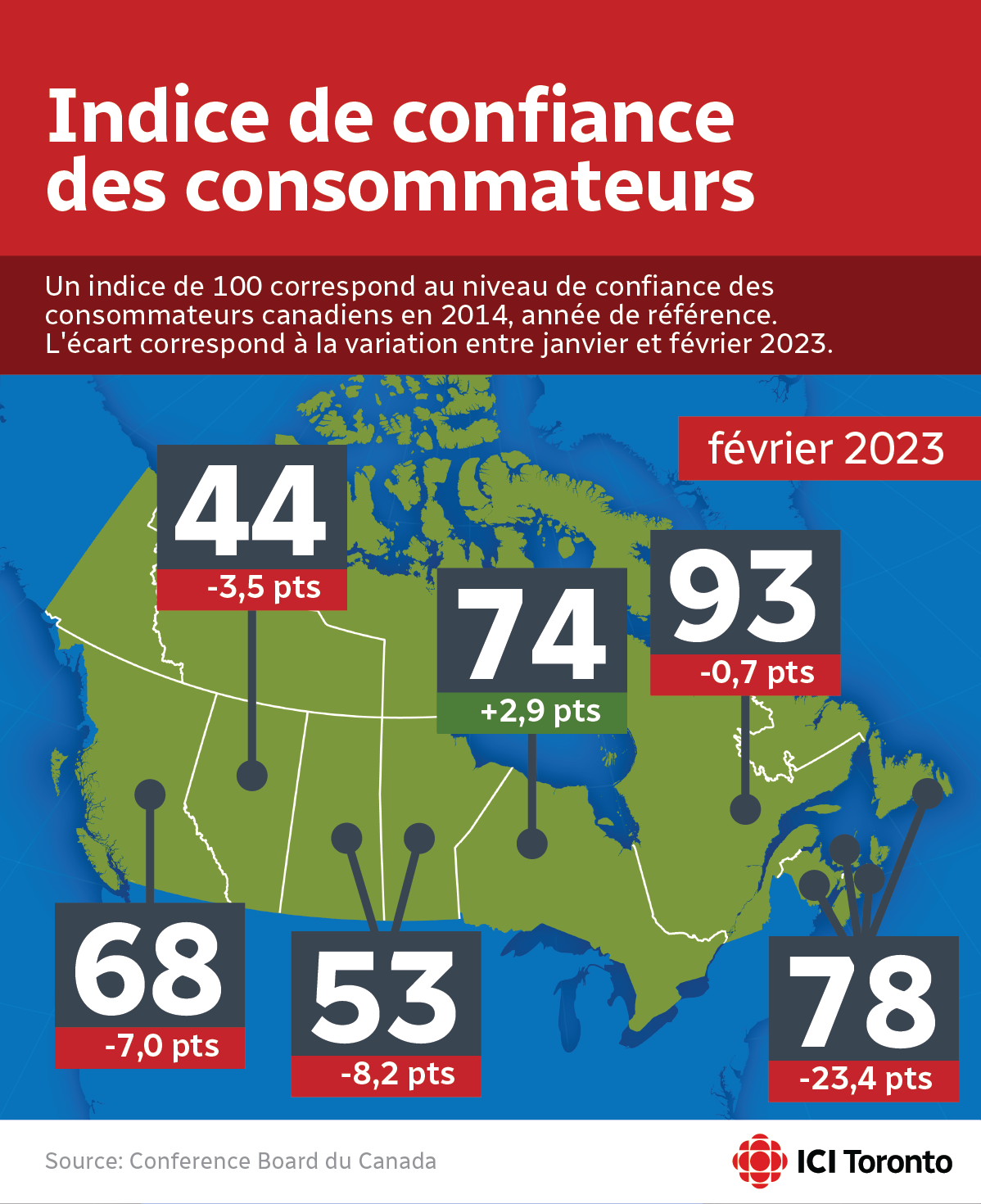

L’indice de confiance des consommateurs canadiens a reculé de 2,7 points en février par rapport au mois précédent pour s’établir à 71,4 points, selon le dernier sondage du Conference Board du Canada. En un an, ce niveau de confiance a chuté de près de 22 points.

« La confiance est à des niveaux très bas […] et c'est peut-être parce qu'on parle autant de récession que les gens s'y attendent. »

Ce recul à l’échelle du pays est toutefois nuancé par un certain regain d’optimisme chez les Ontariens. Ailleurs au pays, l’indice de confiance des consommateurs a baissé. La chute a été particulièrement marquée dans les provinces de l’Atlantique.

L'indice de confiance des consommateurs canadiens a reculé en février 2023, malgré un léger regain d'optimisme en Ontario.

Photo : Radio-Canada / Camile Gauthier

La vigueur du marché du travail pourrait expliquer cet écart, soutient l’économiste en chef du Conference Board du Canada. L’économie ontarienne a créé près de 63 000 nouveaux postes en janvier, ce qui se reflète dans les perspectives d’emploi des consommateurs de cette province.

C'est un paradoxe. Ce sont de bonnes nouvelles pour les ménages, mais ça inquiète un peu les banques centrales

, affirme M. Antunes.

En gros, l’ajout d’emplois au sein de notre économie amplifie la demande pour les biens et services, ce qui contribue à la hausse des prix. La Banque du Canada tente encore de maîtriser l’inflation au pays – qui ralentit, certes, mais qui frôle toujours les 6 % – environ trois fois sa cible.

Christina Thomas et son conjoint ont acheté une propriété à Toronto en 2018, grâce à un prêt hypothécaire à taux variable.

Photo : Christina Thomas

Christina Thomas et son époux, qui attendent leur deuxième enfant le mois prochain, craignent que la banque centrale décide de nouveau d’augmenter son taux directeur cette année. La montée rapide des taux d'intérêt a fait grimper les paiements hypothécaires du couple torontois.

« Surtout en tant que parents, on a beaucoup de dépenses, donc c'est vrai que si ça continue à augmenter, je ne sais pas ce qu’on fera. C'est inquiétant. »

Bien que le gouverneur de la Banque du Canada, Tiff Macklem, se dise résolu à garder le cap afin d’évaluer les effets cumulés du resserrement monétaire, son homologue américain compte continuer d’augmenter les taux d’intérêt au sud de la frontière, ce qui aurait des répercussions sur la valeur du huard et l’économie canadienne.

Le gouverneur de la Banque du Canada, Tiff Macklem, a annoncé une pause des augmentations du taux directeur en janvier dernier.

Photo : La Presse canadienne / PATRICK DOYLE

Frilosité des consommateurs ressentie par les entreprises

Richard Kempler, directeur général de la Fédération des gens d’affaires francophones de l’Ontario, soutient que les entreprises sont frappées sur plusieurs plans – par une baisse de confiance des consommateurs et des investisseurs.

« On a d'un côté une très forte demande en main-d'œuvre que les employeurs n'arrivent pas à trouver et, de l'autre côté, une certaine frilosité. »

Même les entreprises qui n'ont pas de problème de trésorerie sont en train de couper ce qui n'est pas essentiel de façon à passer le cap

, ajoute-t-il.

Cependant, le ralentissement économique ne devrait pas s’étirer sur le long terme, selon lui. Ce sont les six mois qui viennent, peut-être les neuf prochains mois, mais d'ici l'année prochaine, on sera sorti de ces turbulences

, estime M. Kempler.

Jean-François Démoré, fondateur de la firme de conseils financiers Innova Wealth Partners, à Sudbury

Photo : Radio-Canada / Patrick Wright

Jean-François Démoré, gestionnaire de portefeuille à Sudbury, affirme que la dégringolade boursière des dernières semaines rend les investisseurs nerveux

. L'effondrement de la Silicon Valley Bank et de Crédit Suisse, entre autres, leur fait craindre le pire.

Le fondateur de la firme Innova Wealth Partners explique que bien des jeunes pousses ont profité des faibles taux d’intérêt au début de la pandémie pour emprunter et financer leurs projets d’expansion, mais que le contexte économique actuel révèle certaines failles.

« Le dicton veut que, quand la marée est haute, ça remonte tous les bateaux. Moi, j'ajoute que quand la marée recule, on voit ceux qui ne portent pas de maillot de bain. »

M. Démoré estime que ce genre de faillites dans le système bancaire peut avoir un effet domino. Dans le système financier, c'est tellement interconnecté. Il y a toujours un risque de propagation, même pour des banques qui étaient très bien capitalisées

, dit-il.

C'est sûr qu'il y a un sentiment d'angoisse, après avoir entendu parler de la faillite de banques comme Silicon Valley Bank, affirme la Torontoise Ying Xue Xiang. Ça m'effraie un peu, c’est sûr. En même temps, je crois que le système bancaire canadien est très solide.

La confiance des consommateurs s'effrite partout au Canada, sauf en Ontario - Radio-Canada.ca

Read More

No comments:

Post a Comment